ポイントサイトの最も儲かる案件とは・・

ポイントサイトで最も稼げる案件、それはクレジットカードとFXです。

その中でもクレジットカード案件はカードを発行するだけでポイントがもらえるんですから、ラクに稼げるのでイイですね!

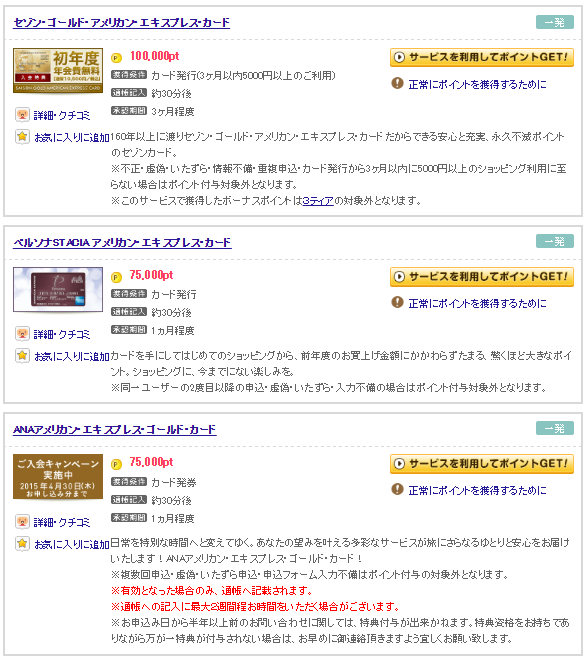

下はポイントサイト「げん玉」のクレジットカード案件の一部ですが、どれもこれもカード発行だけでたくさんもらえますね!(げん玉ポイントは10ポイント=1円)

下の「セゾン・ゴールド・アメリカン・エキスプレスカード」なんて初年度年会費無料で10,000円(100,000ポイント)もらえるんですから、ホントにおトク!

クレジットカードの枚数の上限

こんなに儲かるんだったらクレジットカードをいっぱい作っちゃえ!!って思っているそこのあなた・・。

あなたは正しい!( ゚∀゚)

でも、「クレジットカードってそもそも何枚まで作れるんやろか(-_-;」という疑問も湧いてきますよね。

その答えは・・、申込者の支払、返済能力に応じてクレジットカード会社が適切に審査を行っており、枚数の上限について明確なきまりはありません!

そうです、無いんです。ただ当然のことながら年収が高い人より年収の低い人のほうが信用度、支払能力は下がりますので、自ずとクレジットカードを作れる枚数は限られてくると思いますし、カードの利用状況(ショッピングクレジット、キャッシング)に応じても変わってくると思われます。

多い人ならクレジットカードを20枚以上持っている人もザラにいますし、何枚以上は作れないというルール、法律は存在しないんですね。

キャッシング枠には気をつけろ!

クレジットカードを何枚も持っている人でも、アコムやプロミスなどいわゆる「消費者金融」については拒否反応を示す人も多いはず。

でもクレジットカードに付いている「キャッシング枠」は金利15%とかですから、ある意味消費者金融と同じと言えます。

気をつけて欲しいのは、銀行、信販会社などの金融業者が住宅ローンやクレジットカードといったファイナンス商品の審査をする際にショッピングクレジットの利用状況とキャッシングの利用状況は見方が違うということです。

ショッピングクレジットは消費生活を行う上で欠かせないものであり、万人が利用するものです。

一方、キャッシングは使い道が自由なため、借りたお金を何に使っているかわかりません。場合によってはギャンブルに使っているかもしれませんし、借金返済の足しとして使っているかもしれません。それは悪く考え過ぎでは?と思うかもしれませんが、

まずお金持ちの人ならショッピングクレジットでカードは使っても、キャッシングはしないでしょう。

そういう意味で審査を行う金融業者からするとキャッシングを利用している申込者は返済能力に不安を感じるため、非常に警戒します。マンションの販売会社の営業さんに聞いた話では住宅ローンの審査をする際、キャッシング利用があると通らないことが多いということです。

またキャッシング枠は使っていなくても(残高がなくても)、「いつでも借入ができる枠を持っている」という見方をされることもありますのでクレジットカードを作る際は極力キャッシング枠は作らないほうがいいです。

まとめ

ポイントサイト経由で多くのクレジットカードを継続的に作っていくためのポイントはコレ!

クレジットカードの作れる枚数の上限はありません!(→要は個人の審査次第)

ただ、より多くのカードを作れるようキャッシング枠(利用)を極力作らず、信用状況を良い状態にキープしておこう!

ってことです。

毎月1枚ぐらいの間隔でクレジットカードを作れれば、コンスタントにお小遣いが作れて最高ですよね!

ぜひ参考にして頂き、クレジットカードでお小遣い稼ぎにいそしみましょう!

高額クレジットカード案件の宝庫!ポイントサイト「げん玉」の新規登録はこちらから

コメントを残す